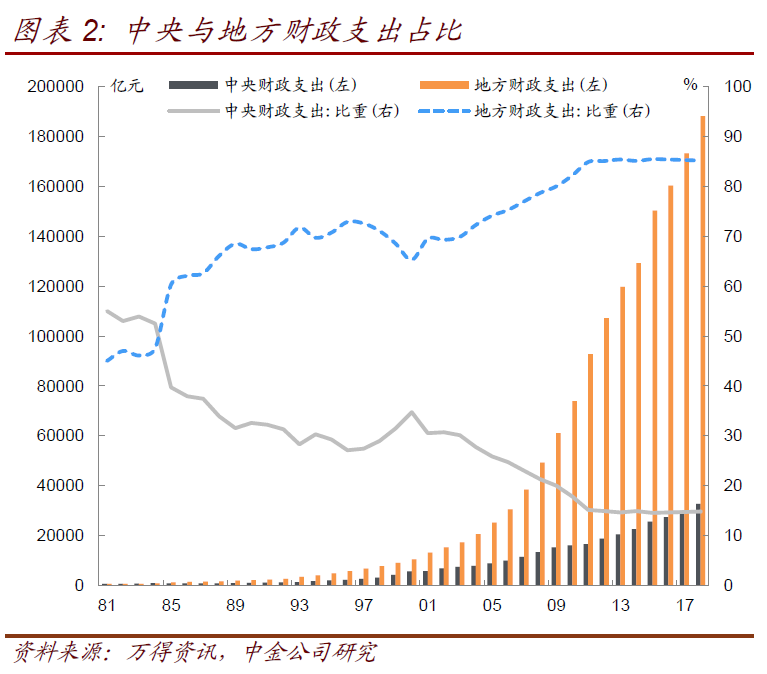

而90年代以来的大规模基础设施建设加重支出压力,地方财政收不抵支的失衡状况加剧。在调整收入占比的同时,分税制改革同时也下放了较多事权与支出责任予地方。根据改革内容,“中央财政主要承担国家安全、外交和中央国家机关运转所需经费,调整国民经济结构、协调地区发展、实施宏观调控所必需的支出以及由中央直接管理的事业发展支出”,而“地方财政主要承担本地区政权机关运转所需支出以及本地区经济、事业发展所需支出”。随90年代以来固定资产投资在GDp中占比持续上升,基础设施建设投资日益成为地方政府带动投资需求增长的重要驱动力,尤其是08年起为应对金融危机以及经济增速减缓的压力,地方财政支出规模迅速攀升,自12年起央地财政支出比例维持在15:85的水平,地方财政收支缺口逐年扩大,失衡状况加剧。

15年以前《预算法》和《担保法》规定地方政府不得举债和担保,新《预算法》实施后为地方政府新增直接举债提供了道路,城投需要市场化转型,但庞大的存量隐性债务规模使得城投再融资不能直接切断。在财政支出相对刚性的背景下,地方政府的融资需求日益增长,而在新《预算法》实施之前地方政府不可直接负债,只能转而借助政府融资平台进行对外融资以满足资金缺口和增长需求,在相关监管机构收紧银行贷款和信托融资的状况下对城投债的倚重增强。而新《预算法》实施、43号文发布之后,在“开正门、堵偏门”的精神下,城投债的地位一度被边缘化,此后的国办88号文、财预50号文、发改1358号文等后续政策又对43号文的精神进行细化和重申,强调不新增隐性债务,剥离城投平台融资功能;然而化解地方隐性债务非一日之功,也必须避免触发区域性、系统性金融风险,时至今日,在各地以多种方式推进隐性债务置换的背景下,城投债发行仍难以做到“一刀切”。

对于城投平台的定义仍无统一标准。关于如何将一家债券发行人定义为城投平台,目前尚无统一标准,也无官方权威定义。历史上,国务院、发改委、原银监会、财政部和审计署等部门的相关文件中均有涉及到融资平台的定义,但表述通常较为宽泛,口径上也不尽相同;对于市场投资者经常作为参考的万得资讯,其城投分类口径在43号文公布后进行了调整:存量债已经划分为城投的保持不变,对于15年新发的信用债万得按照中债登城投债收益率曲线样本券进行自动划分,即新发券如果属于曲线样本券的就划分为城投,其他不再纳入城投。截至19年6月末,万得口径统计的存量城投债为6.73万亿,而中金口径则为4.94万亿,二者数量上存在较为明显的差异。

中金主要参考其经营业务是否具备显著的公益性属性划分城投。中金主要按照发行人承担主业的性质对其是否属于城投平台进行划分:一般而言,省级城投平台(不含京沪津渝四大直辖市)多数以区域内铁路投资与建设为主要职责,比如粤铁建、豫铁投、桂铁投等,实际上是代表地方政府与铁总合作进行铁路建设的省方出资人,此外也有交通、水利等其他民生设施的建设平台,如闽交建、赣水利等,以及部分综合性较强的国资控股类平台,如皖投、云投等;而对于直辖市平台、市级、区县级及园区平台,典型的强城投属性发行人主要从事基础设施项目代建、土地一级开发及整理、保障房建设等,其中:

(1)基础设施可能涉及市政、交通、民生、旅游等多个领域,比如公路、医院、学校、体育馆、景区等公益性项目,范围相对广泛,基础设施项目代建被认为是城投发行人最典型的代表性业务;

(2)土地一级开发及整理则大多针对各类新城区、开发区、高新区等(如高铁新城、老市区拓展新建城区等,未必按照市辖区行政区划),主要分布在现状建成区之外,部分发行人可能因处于区域建设初期而只具备较小的规模,位于较成熟区域的发行人可能兼做区域内厂房、写字楼等建筑的出租运营业务(尤指园区内部);

(3)保障房建设体现在棚户区改造、易地扶贫安置等多种形式的民生工程内,涵盖前期的动迁及后期的建设等多个环节,往往会与商品房建设并行,部分区域存在保障房建设的专业化平台,但大多数城投发行人是兼做保障房建设业务。

此外,部分城投发行人也承担当地公用事业建设及运营职能,或作为当地国有资产运营主体存在;但对于完全没有上述基础设施代建、土地开发整理、保障房建设等几类强公益性属性业务的发行人,则可能视其业务属性分别归入公用事业(如供排水、供热、供气等)、综合投资(产业类控股平台)、金融(金融类控股平台)等不同行业。

02

城投债发行人造血能力差,近期偿债压力继续上升

样本数据说明:以1754家中金分类为城投的发行人2016-2018年年报作为分析基础。我们选取了按中金行业分类口径属于城投行业的已公布2018年年报的公募债券发行人共1754家,所发行债券品种包括短融、中票、企业债和公司债,数据来源为万得资讯,财务数据以2016-2018年年报为准。

指标和口径选取:本部分对上述样本企业的总债务规模、财务杠杆、流动性、盈利、现金流、内在偿债能力等指标进行了统计分析。其中财务杠杆使用债务资本比来衡量,债务资本比=总债务/(总债务+净资产)。流动性使用货币资金与短期债务的比例来衡量。内在偿债能力使用总债务与EbITDA的比值、总债务与经营现金流的比值来衡量。现金流则着眼于经营、投资现金流以及自由现金流的规模,其中自由现金流=经营现金流+投资现金流,如为负则表示存在自由现金流缺口。另外需要注意的是,很多城投发行人账面都有较多的应收应付票据,以及其他应收其他应付款项,而我们在前述文字中提及的总债务为刚性债务的口径,不包括应收应付票据、其他应收应付款等经营性负债。具体计算涉及科目如下:

计算说明:

短期债务=短期借款+一年内到期的长期借款+应付短期融资券+其他流动负债

总债务=短期债务+长期借款+应付债券

债务资本比=总债务/(总债务+净资产)

补贴收入=营业外收入+其他收益

城投发行人整体情况

1、债务绝对规模持续增长同时期限结构短期化

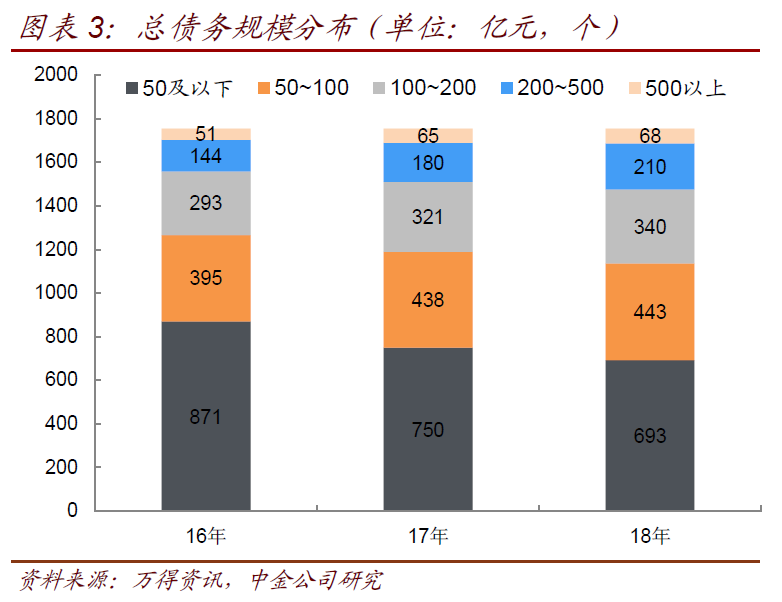

城投发行人16-18年总债务规模增长明显,18年总债务平均值和中位数分别为133亿元和65亿元,总债务的中位数均明显低于平均值,说明城投发行人个体间差异很大。1754家城投发行人16-18年合计总债务规模按上述口径计算分别为18.6、21.5和23.3万亿元,平均值分别为106、123和133亿元,中位数分别为50、62和65亿元。根据以上数据,无论是从总量、平均值还是中位数的角度,都能看出城投发行人的总债务规模逐年快速增长;而总债务的中位数明显低于平均值,说明个体间的分化和差异较大,大多数发行人的总债务规模低于平均值水平。

从发行人债务分布来看,大部分发行人总债务规模集中在100亿元以下,但规模超过100亿元的发行人占比逐年上升。总债务规模在200亿元以上的发行人占比18年已超过16%,其中超过1000亿元总债务发行人有15家。16-18年总债务规模在100亿元以下的发行人占比分别为72%、68%和65%。根据我们的统计,18年末刚性债务规模超过1000亿元的城投发行人包括北京市基础设施投资有限公司、北京国有资本经营管理中心、北京市海淀区国有资本经营管理中心、北京金融街资本运营中心、天津城市基础设施建设投资集团有限公司、天津泰达建设集团有限公司、天津轨道交通集团有限公司、四川铁路产业投资集团有限责任公司、云南城市建设投资集团有限公司、云南投资控股集团有限公司、武汉市城市建设投资开发集团有限公司、武汉地铁集团有限公司、南京地铁集团有限公司、南京扬子国资投资集团有限责任公司和珠海华发集团有限公司。总债务规模超过千亿的城投主要集中在省及直辖市的主要城投平台以及省会城市主要城投平台。

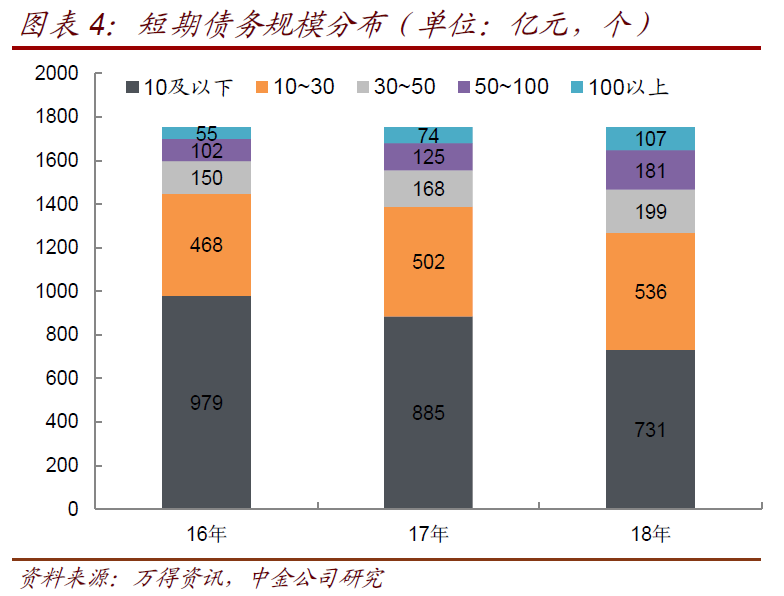

与总债务趋势一致,城投发行人短期债务规模也保持增长,且中位数明显低于平均值,个体间分化较大。1754家城投发行人16-18年短期债务总和分别为3.9、4.5和5.8万亿元,相应年份的短期债务的平均值分别为22、26和33亿元,中位数分别为7.7、9.8和13.3亿元。短期债务的增长趋势与总债务基本一致,且个体间分化较大,16-18年每年的中位数水平均低于平均值水平。

短债规模分布上,大部分发行人仍然集中在30亿元以下,但该占比逐年下降。16-18年短债规模在30亿元以下的发行人占比分别为83%、79%和72%,占比逐年下降,不过仍在70%以上。短债规模在50亿元以上的发行人占比分别为9%、11%和16%。此外,样本发行人中18年短期债务规模在300亿元以上的有13家,与前文所述的总债务规模超过1000亿元的城投发行人有10家重合,包括北京市基础设施投资有限公司、北京国有资本经营管理中心、北京市海淀区国有资本经营管理中心、北京金融街资本运营中心、天津城市基础设施建设投资集团有限公司、天津泰达建设集团有限公司、云南城市建设投资集团有限公司、云南投资控股集团有限公司、武汉市城市建设投资开发集团有限公司和珠海华发集团有限公司,还有3家短债规模超过300亿元但总债务规模未超过千亿,包括广州地铁集团有限公司、江苏瀚瑞投资控股有限公司和西安高新控股有限公司。

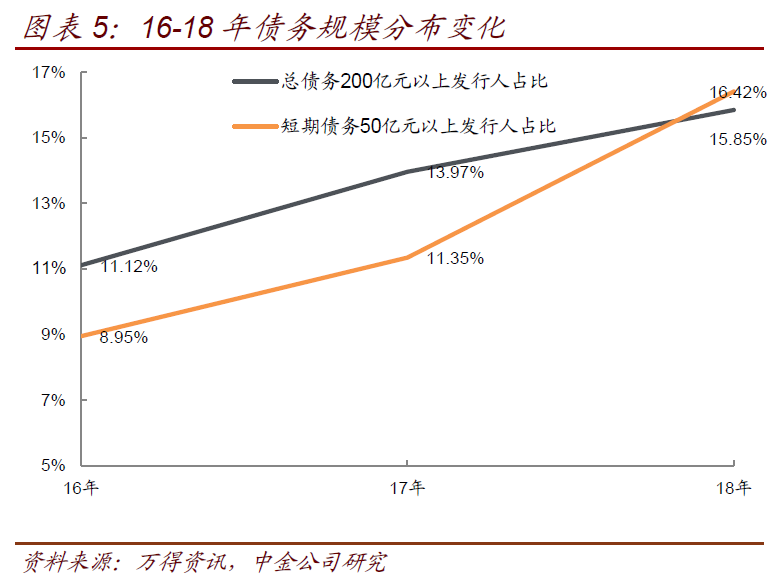

短期债务规模增速高于总债务规模增速,城投发行人的债务期限结构呈现一定短期化趋势。如图表所示,我们选取短债和总债务的平均值及中位数“总债务规模200亿元以下发行人占比”、“短债规模50亿元以下发行人占比”等指标去观察16-18年家城投发行人期限结构和债务类型的变化。可以看出,总债务规模的增长速度明显低于短期债务规模的增长速度,城投类发行人的债务期限结构呈现出短期化趋势,如总债务规模的平均值17年和18年的同比增速分别为15.8%和8.4%,而短债规模的平均值17年和18年的同比增速分别为16.9%和28.5%。再从中位数角度考察,总债务规模均值17年和18年的同比增速分别为23.3%和5.2%,而短期债务相应增速为27.5%和35.9%。从短期债务和总债务规模较大的发行人占比来看,短期债务规模在50亿元以上的发行人占比由16年的8.95%上升约7.5个百分点至18年的16.42%,而总债务规模在200亿元以下的发行人占比从16-18年仅上升了不到5个百分点。

城投发行人短债在总债务中占比多在50%以下,但近年来50%以上发行人占比提升,债务期限结构呈现一定短期化趋势,尤其是18年更为明显。我们以“短期债务/总债务”来考察样本城投发行人的债务期限结构,计算出全体样本16-18年末“短期债务合计/总债务合计”分别为20.74%、20.94%和24.82%,虽然18年末不到25%的短债占比相较于其他行业发行人而言债务期限结构仍然较好,不过18年显著

上一页 [1] [2] [3] [4] [5] [6] [7] [8] 下一页

文章来源于:http://www.ljyz.com.cn 学校网

网站内容来源于网络,其真实性与本站无关,请网友慎重判断