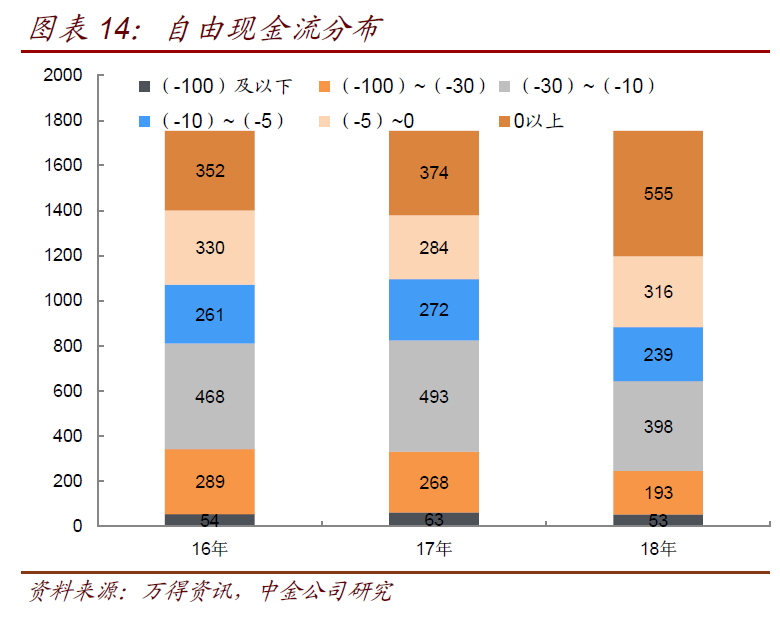

2��������ָ���������18�������

��Ͷ�����˵Ļ����ʽ�Զ���ծ��ĸ��dz̶������ڲ�ҵ����ˣ��ַ����˵Ļ����ʽ����ʵ�ֶԶ�ծ��ȫ���ǣ�����������Ͷ������ָ��������������ʽ�Զ�ծ�ܹ���ȫ���ǵķ����˱��������½�����18���17������ء���һ����ϵծ��ṹ���ڻ�����һ����Ҳ����Ϊ17���°����18�겿�ֳ�Ͷ��������½�����յ��ĵط�����ծ�û��Ļ����ʽ�ʹ�á������á������ʽ�/����ծ�����������������˵������ԣ������ȫ�巢����16-18��ĩ�������ʽ�ϼ�/����ծ��ϼơ��ֱ�Ϊ146%��131%��94%����Ͷ������Ŀǰ��������ָ����Ȳ�ҵ��ծȯ������������ռ�ţ�����18���ѽ���100%���¡������ʽ������ȫ���Ƕ�ծ�ķ�����ռ��16-18��ֱ�Ϊ76%��70%��53%���½��������������ʽ�Զ���ծ�DZ���С��30%�ķ�����ռ�ȷֱ�Ϊ2%��4%��12%�����⣬ֵ��ע����ǣ�����������Ļ����ʽ���ܻ��������IJ��֣�ʵ�ʿɶ��������Կ��ܸ�С��

�������ǻ�ע������������˵�16-18��ĩ�����ʽ�ľ�ֵˮƽ�ֱ�Ϊ32.11��Ԫ��33.75��Ԫ��31.03��Ԫ������λ���ֱ�Ϊ16.67��Ԫ��18.28��Ԫ��30.92��Ԫ�������ʽ�ľ�ֵ18��С���½�����λ��ȴһֱ���������������˻����ʽ��ģ��������ϴ�

����ɸѡ��18��ĩ�����ʽ�Զ���ծ��ĸ��dz̶Ȳ���5%�ij�Ͷ����������ͼ����ʾ���˲��ַ����˵�������ѹ����Ϊֵ�ù�ע�����н����ֵ����������24�������ʽ�Զ�ծ���DZ�������5%�ij�Ͷ���������н�������5-��5��5+�ķ����˸����ֱ�Ϊ5����14����3����������5�ķ����˺ϼ�ռ�ȳ���90%������2���������н�������4-��

3������ܸ˵�������Ҫ������17�꣬18����С�����䣬����ܸ�ˮƽ���ߡ�

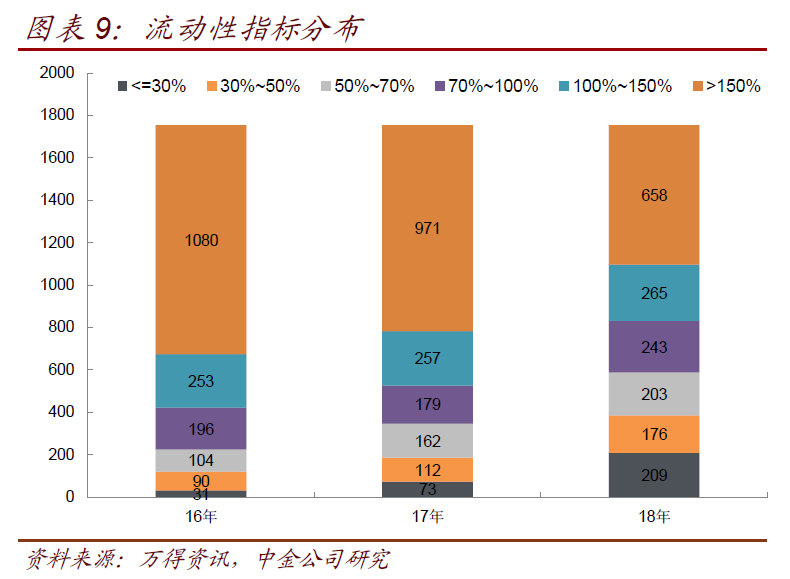

������Ͷ������ծ���ʱ�����Ȼ�����50%���£���������ҵծȯ�����������Եͣ���������ծ���ʱ�����50%���ϵķ����������������ࡣ����18���걨���ݣ�1754��������Ͷ�����˾��ʲ���ģ�ϼ�28.09����Ԫ��ƽ��ֵ160.16��Ԫ����λ��99.81��Ԫ����Ͷ��ҵ�����µ�ҵ������������ʲ����������ϻ���������ء���Ȩע�ʵ�Ӱ�죬���ʲ���ģ�����ܴ�ʵ��ӯ�����ֽ�������ƫ����

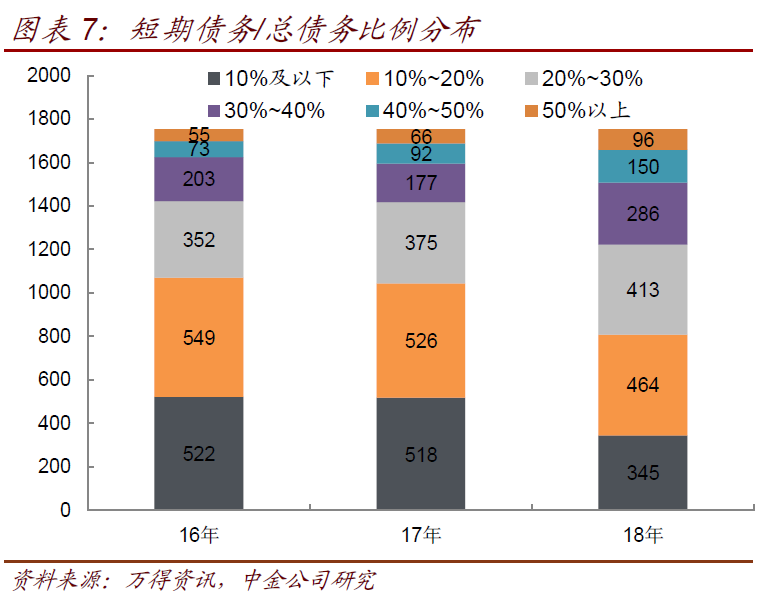

��18�귢���˲���ܸ˷ֲ�����������ծ���ʱ��ȼ�����20%~50%֮�䣬16-18��ծ���ʱ��ȴ��ڸ�����ķ�����ռ��һֱά����62%-64%���ҡ�ծ���ʱ�����ߵķ���������ծ���ģ���ķ����˲����ص���˵�����ֹ�ģ��С�ķ����˸ܸ�ˮƽ�ߣ���ծѹ������Щ�����˶�ֲ�����������������ծ���ʱ���Ϊ��������18��ĩ����75%�ķ�������7�����ֱ�Ϊ�����г��н���Ͷ������˾�������ǽ�Ͷ�ʼ�������˾����³ľ�뷿�ز����������ţ�����˾�������㶫��չ��������˾����������Ͷ������˾���人�г~�ڹ����ʲ���Ӫ����˾�������й����ͨ����˾����7�ҷ��������������ᵽ����ծ���ģ����1000��Ԫ�ķ����˲����ص���ʵ��������4�ҷ�������ĩ���ʲ���ģ����85��Ԫ����߾��ʲ���ģҲ����160��Ԫ���ң����ʲ�ƫ���Dz���ܸ˹��ߵ���Ҫԭ�����δ�����ʿռ�Ϳ��������������ޡ�

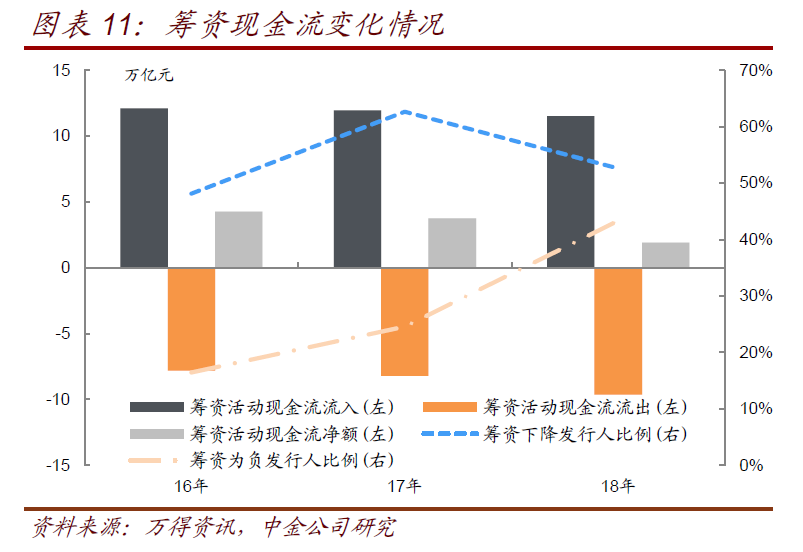

��16-18��������Ͷ������ծ���ʱ��ȷֲ��ı仯������Ҳ�����ֳ�����ܸ���������������������������17�꣬��Ҫ��ծ�������Ͽ��Լ��ط�����ծ���ϼ��֮���ʲ�ע��������йأ�18������ܸ������Ż�����С�����䣬������17���°���������Ͷ���ʱ��ս��йأ���Ͷ�����˳����ֽ������ծ�����ٷŻ������ھ��ʲ������йء�������ԣ��������ǵļ��㣬16-18��ծ���ʱ�����50%���ϵķ�����ռ�ȷֱ�Ϊ23.3%��27.5%��27.2%�������������ծ���ģ�Ŀ�����������Ͷ������ծ���ʱ��ȵ��������ٶ���Խϻ����Ҳ���ܸ˵�������Ҫ������17�꣬18��ծ���ʱ�����50%���ϵij�Ͷ������ռ����17��ĩ����һ�¡��������ǵļ��㣬16-18��������Ͷ�����˺ϼƳ����ֽ�������Ϊ4.28��3.76��1.9����Ԫ���ɱȿھ�17���18��ͬ�ȷֱ��½�12.15%��49.51%���ֽ����������Ƿֱ���ȡ��������Ͷ�����˳��ʻ�ֽ�����ϼƺ������ϼƽ�16-18�����������ֱܷ�Ϊ12.11��11.96��11.54����Ԫ�����������ֱ�Ϊ7.82��8.2��9.64����Ԫ����������½���ͬʱ���������dz�Ͷ���ʾ��ֽ���ͬ���½�����Ҫԭ����ҵ���������ⲿ���ʵľ��Թ�ģ�Դ��ڵ��ڣ��������������½������������˿���16-18������ֽ�������Ϊ���ķ�����ռ��Ϊ16.42%��24.57%��43.33%�������ֽ�������ͬ���½��ķ�����ռ��Ϊ48.18%��62.66%��52.62%��

4�����ڳ�ծ����������EbITDA���ֽ�����ծ��ı��������������ڽ����������ֽ���ȱ����һ����խ����

�����û�����Ƕȷ�������ҵǰ��ʹ��ծ����������������Ӫ����ʵ��ӯ�����ֽ�����ծ�����ڱȽϽ��������Ρ������У�������Ҫʹ�á���ծ��/EbITDA���Լ������ֽ�������������������Ͷ��ҵ�����ڳ�ծ����������������£�

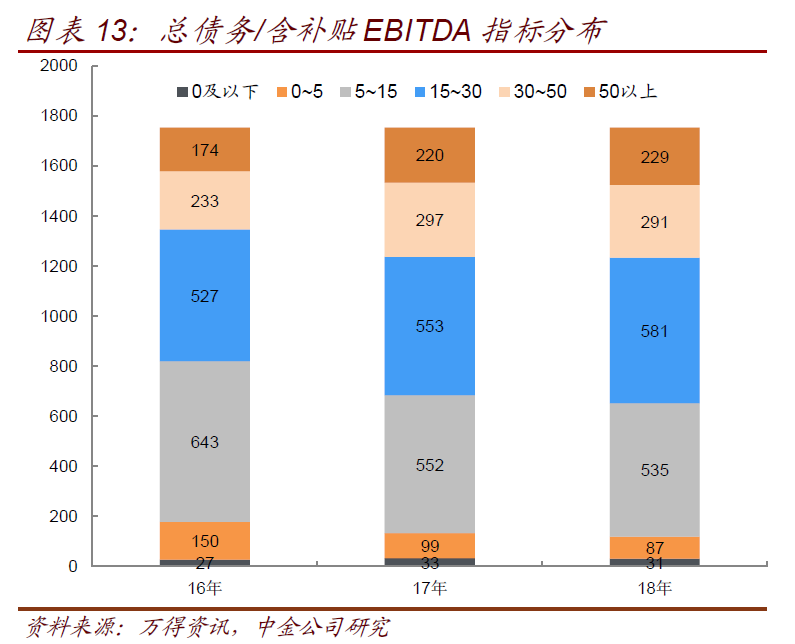

���ȣ�����Ӵ��ծ���ģ��˵����Ͷ��ҵӯ������������18��EbITDA��ֵ����λ���ֱ�Ϊ4.26��1.43��Ԫ�����Dz�����Ҳ��Ϊ6.50��3.02��Ԫ���ϼƵ���ծ����EbITDA��31�����ң����Dz������½���20�����ҡ�1754��������Ͷ�����˵�18��ȫ��EbITDA�ͺ�����EbITDA�ϼƷֱ�Ϊ0.75����Ԫ��1.14����Ԫ��16-18��EbITDAƽ��ֵ�ֱ�Ϊ3.04��Ԫ��3.72��Ԫ��4.26��Ԫ����λ���ֱ�Ϊ1.18��Ԫ��1.37��Ԫ��1.43��Ԫ��ӯ���������������ڳ�ծ����ָ�꿴��18��ϼ���ծ����ϼƵ�EbITDA�ͺ�����EbITDA�ıȷֱ���31����20�����ң���һ�������Գ�����ҵծȯ������10�����ҵı�����

�ӡ���ծ��/EbITDA���ķֲ�������18��һ�����Ϸ���������30�����ϣ����Dz�������һ���½�����������Լ30%����������30�����ϣ��������ϵķ����˿��Dz�����������15�����ϣ������ڳ�ծѹ�����صķ�����ռ�ȳ������������ơ�1754�ҳ�Ͷ�������У���ĩ��ծ����EbITDA30�����ϵķ�����ռ����16-18��ֱ�Ϊ50.91%��54.73%��53.88%���罫������Ӫҵ������+��������Ŀھ������ǽ���EbITDA����ñ����½�Ϊ23.20%��29.48%��29.65%��

��Σ���Ͷ��ҵʵ�ʾ�Ӫ�ֽ�����ӯ��������ͬʱͶ�ʱȽϼ����������ڲ�û�г�ծ�ֽ���Դ����������ⲿ����֧�֣������ֽ���������ڳ�ծ����������1754�ҳ�Ͷծȯ������18�꾭Ӫ����ֽ����ϼ�Ϊ-2025��Ԫ������ӯ������Ч�ʷDz��һ���棬Ͷ�ʻ���ֽ����ϼ�Ϊ-2.25����Ԫ��˵����Ͷ��ҵ�ձ鶼�ڼ���Ͷ�ʣ���һ�������ֽ���ȱ�ںϼƾߴ�2.45����Ԫ����Ҫ�����ⲿ���������䣬������˵������ʷծ��

�ֳ�Ͷ�����˴��������ֽ���ȱ�ڣ����������������ռ�ȳ����½����ơ��������ֽ����ֲ�������18��ӽ��߳ɵķ����˴��������ֽ���ȱ�ڣ�ȱ�ڹ�ģ�ּ�����30��Ԫ���ڣ���53�ҡ�ռ�ȳ���3%�ķ����������ֽ���ȱ�ڹ�ģ����100��Ԫ��16-18��ĩ���������ֽ���ȱ�ڵķ�����ռ�ȷֱ�Ϊ79.93%��78.67%��68.36%�������½����ƣ�������18���½���Ϊ������Ӧ�벿�ֳ�Ͷ��������խͶ���йأ���Ҫ��ʡ����ֱϽ�м��������ء�ʡ����г�ͶΪ��������Ҳ�в��ַ����˱��������ֽ����ط������⡣������ɽ�����ʡ���ɽ�������ʡ��������ʡ��˴���Ͷ���麣����������δ���Ƽ��ǿ��������ݳ�Ͷ�������콻����������Ͷ�������³����ǽ������߹��ʡ��Ͼ�����Ͷ���������ݹ��ʡ����˿��Ź��ʺ�֣���˸�Ͷ�ʵȷ��������������Ͷ��ҵ�������ֽ���ȱ��Ҳ����100��Ԫ��

�ܽ���ԣ���Ͷծȯ��������ծ���ģ����ծ��ģ�����ܸ˳�������ƣ���ծ��ṹ���ڻ�����Ȼͨ������ע�����ء����ʵȣ���Ͷ����ܸ������Ե��ڲ�ҵծ�����������ֽ�������������������ծ��/������EbITDA��Ϊ20�����ϣ����������ֽ���������������ʵ���ֽ��������������������⣬��Ϊֵ��ע����ǣ�17��֮ǰ������ծ�����ʺ�������ծ���û���ʵ�����ʽ���ծ�����ʶ༯���ڳ��ڣ���Ͷ������ָ��������Ʋ����������ڲ�ҵծ����18����������ծ��½�����ڡ�ծ��ṹ���ڻ��Լ��ط�����ծ���û�����ɣ�������ѹ�����ԣ�������18��������Ͷ�����˵�������ָ���������

���������������ֲ���

���ǰ��շ����˵Ĺɶ���������1754�ҷ����˻���Ϊʡ������ʡ����������ֱϽ�к���Ժ��ɲ��ţ����ؼ������ƻ������С��ؼ��С������ݡ������ȣ������ؼ��������ء��ؼ��С����Ҽ����ÿ����������Ҽ���˰���ȣ����飬���ֳ�ʡ��54�ҡ��ؼ�577�ҡ����ؼ�1123�ң��ֱ����ծ���ͳ�ծָ��Ƚ���ͳ�ƣ���Ҫ�������£�

��һ��ʡ����Ͷ��ҵ����ܸ˺�ծ���ģ�ձ���ڵؼ������ؼ���������ָ��Ҳ���ڵؼ������ؼ���54��ʡ����Ͷ��ծ��ϼ�Լ3.9����Ԫ��ƽ��ֵ725��Ԫ���ң����ж���ծ���ܼ�1.1����Ԫ���ң�ƽ��ֵԼ204��Ԫ��577�ҵؼ���Ͷ��ծ��ϼ�Լ9.1����Ԫ��ƽ��ֵԼ157��Ԫ�����ж���ծ���ܼ�2����Ԫ��ƽ��ֵԼ35��Ԫ��1123�����ؼ���Ͷ��ծ��ϼ�Լ10.4����Ԫ��ƽ��ֵԼ92��Ԫ�����ж���ծ���ܼ�Լ2.7����Ԫ��ƽ��ֵԼ24��Ԫ��ʡ����Ͷծ���ģ���Ը��ڵؼ������ؼ���Ͷ���Ӳ���ܸ˿���ʡ����Ͷծ���ʱ��ȳ���50%�����ؼ������ؼ��ӽ�45%��ʡ�������ؼ���Ͷ������ָ�ꡰ�����ʽ�/����ծ��ָ���Ծ�����90%�����ؼ��г�Ͷ��ָ���110%��

�ڶ���ʡ����Ͷ��ҵӯ������ծ��/EbITDAָ������ڵؼ������ؼ�������һ���ҵծ�����������Ȼ�ܲ��ծ��/������EbITDAָ��ʡ����Ȼ���ã��ؼ������ؼ���Ϊ�ӽ���54��ʡ����Ͷ18��EbITDA�ϼ�2073.10��Ԫ��������EbITDA�ϼ�2608.95��Ԫ��ƽ��ֵ�ֱ�Ϊ38.39��Ԫ��48.31��Ԫ��577�ҵؼ���ͶEbITDA�ϼ�2239.75��Ԫ��������EbITDA�ϼ�3817.44��Ԫ��ƽ��ֵ�ֱ�Ϊ3.88��Ԫ��6.62��Ԫ��1123�����ؼ���ͶEbITDA�ϼ�3

��һҳ [1] [2] [3] [4] [5] [6] [7] [8] ��һҳ

������Դ�ڣ�http://www.ljyz.com.cn ѧУ��

��վ������Դ�����磬����ʵ���뱾վ�أ������������ж�