(1)《预算法》指出,“一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算”。

一般公共预算收入主要包括税收收入(部分央地分成的税种指地方部分)和非税收入,其中税收收入主要包括增值税(地方部分)、个人所得税(地方部分)、企业所得税(地方部分)、土地增值税、契税等,一般来说经济发展水平高、企业经营状况好、土地及房产交易活跃的地区税收收入占一般公共预算收入比例较高,而非税收入主要包括专项收入、行政事业性收费收入、国有资源(资产)有偿使用收入等,总体看一般公共预算收入为地方内生性财源;

一般公共预算总收入的概念是指一般公共预算收入加上地方政府一般债务收入、税收返还性收入、一般及专项转移支付收入、由政府性基金及国有资本经营等其他预算中调入的资金、由预算稳定调节基金调入的资金、国债转贷资金、上年结转收入等形成,反应地方融资能力与外部支持力度,某种程度上是一个相对外生性的财源。

与此相对应,一般公共预算支出主要包括一般公共服务支出、教科文卫支出、住房保障支出、债务付息支出等,总体为保障地方政权及社会运转,支出规模相对刚性;而一般公共预算总支出则为一般公共预算支出加上上解上级支出、一般债务还本支出、调出至其他预算支出、补充预算稳定调节基金支出、结转下年支出等构成,经过调节与一般公共预算总收入严格相等,体现出当期“收支平衡”的概念。

(2)《预算法》指出,“政府性基金预算是对依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业发展的收支预算”。

政府性基金预算收入以国有土地使用权出让为主要收入来源,与当地房地产市场的景气度密切相关,受国家宏观调控及地方限购政策影响明显,年度间在收入规模上可能出现较大波动;政府性基金预算总收入则在政府性基金预算收入的基础上加入上级补助收入、地方政府专项债务收入、上年结转收入、调入资金等。政府性基金预算支出主要包括土地出让及对应专项债收入所对应的支出以及专项债付息支出;政府性基金预算总支出则另加上专项债还本支出、调出资金及结转下年支出等,经过调节与政府性基金预算总收入严格相等,体现出当期“收支平衡”的概念。

(3)《预算法》指出,“国有资本经营预算是对国有资本收益作出支出安排的收支预算。国有资本经营预算应当按照收支平衡的原则编制,不列赤字,并安排资金调入一般公共预算”。国有资本经营预算收入包括各行业国企的利润收入、股利股息收入、产权转让收入及清算收入等,加上上年结转收入形成国有资本经营预算总收入;国有资本经营预算支出则包括解决“三供一业”等历史遗留问题及改革成本支出、国企资本金注入支出、国企政策性补贴等,加上调出资金、结转下年支出形成国有资本经营预算总支出,与国有资本经营预算总收入严格相等。

(4)《预算法》指出,“社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。社会保险基金预算应当按照统筹层次和社会保险项目分别编制,做到收支平衡”。社保基金预算收入主要来自于企事业单位职工及城乡居民的“五险”缴纳(也可以由一般公共预算收入进行补贴),支出也是对应着“五险”的相应支出,专款专用,可以将当期收支结余进行滚存,但不存在调出资金一说。

由以上四本预算,可引入地方政府“综合财力”的概念,考虑到社保基金专款专用的性质,综合财力可以定义为一般公共预算、政府性基金预算、国有资本经营预算的加总,但口径上存在宽口径和窄口径两种选择:宽口径指代“一般公共预算总收入+政府性基金预算总收入+国有资本经营预算总收入”,而窄口径则指代“一般公共预算收入+政府性基金预算收入+国有资本经营预算收入”,考虑预算间互相调配的资金相加后在某种程度抵消,两种口径的主要区别在于上级补助收入、债务性融资收入及结转收入。

上文主要针对地方全域预算进行分析(类似于会计上的“合并报表”,如全省、全市),而本级预算(类似于“母公司报表”,如省本级、市本级)的具体科目构成与全域预算基本相同,但除了在收入端同样有上级补助收入(税收返还、转移支付等)、支出端同样有上解上级支出以外,收入端还另有下级上解收入、支出端还另有补助下级支出(税收返还、转移支付等),只不过在合并为全域预算时相互抵消(类似母子公司报表合并时部分科目的抵消)。

此外,部分地方政府会披露财政总收入和地方财政收入的概念。以安徽省为例,根据安徽省18年预算执行情况报告,安徽省18年实现全省财政收入5363亿元,其中地方财政收入3049亿元,包含由地方征收且纳入地方金库的税收部分,是窄口径一般公共预算收入(并非包含返还及转移性支付、调入资金、上年结转等收入的宽口径一般公共预算总收入),两者差额实际上主要指的是由地方征收但上缴中央金库的税收部分,主要为中央与地方按一定比例分成的增值税(非海关代征)、个人所得税、企业所得税(央企、铁道总公司、银行总行、保险总部等除外)等。同理,省级政府下辖的市/区/县等下级地方政府也存在披露财政总收入和地方财政收入的情况,如安徽省铜陵市18年完成全市财政收入180.5亿元,其中地方财政收入73.8亿元。

二、结合前述定义分类,实际投资中我们通常分析一般公共预算收入、平衡状况(一般公共预算收入/支出)、债务率(显性、隐性),辅以基金预算及其他口径对于政府支持能力加以判断。

为什么使用一般预算收入口径?一方面,如前文所述,43号文已经明确了城投债对于地方政府并无法律追溯效力。实际操作中,无论是一般预算收入还是卖地为主的基金预算收入都对应这相应的预算支出,不能用于偿还平台债务。而政府协调主要依赖于区域内经济实力(当地企业支持),而以税收收入为主的一般预算收入通常与当地GDp增速成正相关关系,可以反映当地经济实力。另一方面,以卖地为主的基金预算收入受到当地房地产市场影响较大,整体波动较大,稳定性较差;而一般预算收入相对稳定性较好。

为什么要关注平衡情况和债务率?政府的信用分析框架上可以由企业信用分析简单推演(图表19),政府的现金流就是财政收入和支出,结合政府可控制的资产情况,对比其债务规模就可以得知其偿债能力。财政收支平衡状况是指财政收入对支出的覆盖程度以及赤字规模。赤字越大的地区,对于上级转移支付的依赖程度越高,难有多余能力去支持当地平台。所以即使是一般财政预算收入绝对规模较大,但是财政平衡性很差,当地政府的支持能力也会有所弱化。而债务率反映了当地政府需要偿付或协调偿付的债务相比其可动用的资源(用一般预算收入简单代替)的关系。通俗的讲,债务率越高,需要盖的盖子就越多,同等情况下越容易出现盖子盖不上的情况。

如何保证不同行政级别的政府的财力可比性?通常来说,财政收入规模一般与行政级别高低成正相关性,比如省级地级市区县,但是否意味着一般预算收入规模大的行政级别城投偿债能力也越强呢?通常来说,由于省级财力通常包含了下属地级市的财力,财政收入与地级市可比性不强;而基建职能通常由地级市承担,省级政府动用地级市资源去协调省级政府兑付的意愿通常不强。因此我们在比较财力时,通常省级与省级比较。而弱的地级市与相对较好的区县相对可比,因此我们将两者放在同一水平线比较,不过在衡量区县级平台时也会考虑上一级政府支持。

三、省级及地级市财力分析与比较

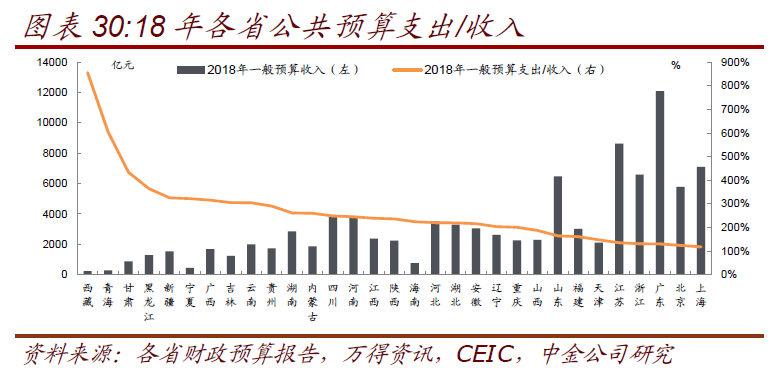

1、一般预算收入及增速

省级方面,18年一般预算收入下降的省份仅有天津,17年一般预算收入下降省份包括内蒙、天津和吉林。18年天津市一般公共收入2106亿元,比上年下降8.8%;17年一般公共收入2310亿元,按可比口径比16年下降10.4%。

地级市中财力下降幅度较大的也主要集中在西部和东北地区以及湖南、广东等。18年一般预算收入降幅超过5%的地级市共19个。其中广西、广东、湖南和吉林各3个,新疆2个,海南、黑龙江、湖北、江西、宁夏各1个。部分地区债务率已较高,财力下滑将加大当地偿债压力。

如何看待部分地区财政收入下降?根据各地披露的财政预算执行报告,财政收入下降主要原因有三:一是夯实财力和数据挤水分,改善财政收入结构及质量,主因此前财政收入口径不统一,且部分数据存在重复计算等问题,17年以来财政收入质量有明显提高;二是营改增等税费改革影响,此前营业税均为地税,容易出现多报虚报情况,而增值税为国税地税分成,如多报需多上缴国税;三是经济增速下行,部分地区受当地经济结构拖累。财力下降一方面可能意味着政府支持能力下降,特别是第三类情况引发的财政收入下降;另一方面,即使是口径的调整也容易引发市场对于相关地区城投政府支持能力弱化的担忧甚至负面评级行动。

2、财政收支平衡状况。

省一级中,西藏、青海、甘肃、新疆、宁夏等西部省份和黑龙江、吉林平衡状况较差且财政实力偏弱。地级市中,上表中列出了财力较弱且平衡不佳的部分地级市,主要分布在西部省份、东北地区和陕西、湖南、宁夏、内蒙古等地。

3、各地政府的债务负担,即各地的政府债务规模与财力之间的比值。

口径1:显性债务负担

口径1只有省级数据的统一披露:各省财政预算报告中披露的18年底地方政府债务限额,除以当地18年的综合财力就可以得到当地的债务率。但由于目前18年综合财力数据相对欠缺,因此下图中我们采用了两个收入口径,一个是18年的各省一般预算收入,一个是18年的各省一般预算收入加政府基金预算收入,基本可视为各地不考虑转移支付的年度财力状况。

如下图所示,青海、贵州、内蒙古、宁夏、辽宁、黑龙江、云南、吉林、新疆、甘肃、广西、海南、湖南的债务率等西部和东北地区都较高,显性债务负担较重。

口径2:隐性债务负担

除了明确纳入预算的地方政府债以外,还有很多表现为城投债和信托等各种形式但最终也需依赖地方财政支持偿还的隐性债务。

隐性债务没有明确披露,我们简单将各地城投债发行人的账面债务相加,由于发债城投只占城投平台的一小部分,因此该统计为不完全统计。不过各地区的相对排序可以一定程度说明隐性债务负担的轻重。用前述算出的城投平台总债务与当地一般预算收入相比较,比例已经较高的说明债务明显较重,当然比例低的也未必隐性债务不多,可能由于发债平台占比低导致样本有偏。

省级情况看,财政收入薄弱且隐性债务负担相对较重的包括贵州、云南、广西等,此外江苏、湖南、湖北、浙江等省债务相对于财力也偏重,直辖市天津与重庆债务负担很重。隐性债务增长较快的包括江西、四川、甘肃、广东、浙江、湖北、江苏等。以全省发债平台总债务/一般预算收入来衡量各省隐性债务负担,上述隐性债务负担增长较快的省份18年该比值较17年分别增长22%、18%、16%、16%、14%、13%和12%。

市一级中,咸阳、安顺、淮北、来宾、遂宁等城市财政实力较弱且债务负担较重。此外,昆明、柳州、亳州、湖州、镇江等虽财力较强,但债务也较重。

四、政府支持意愿如何判断

通常来说,一个地区通常不止一家平台,特别是地级市和直辖市平台较多,如何判断哪个平台政府支持意愿强,而哪个平台相对边缘化对于信用分析至关重要。

政府支持意愿的判断相对较难且主观性较强。由于没有明确的可以定量的数据来作为判断依据,同时政府支持意愿也会随着时间的变化而变化,所在在判断政府支持意愿时会存在较多障碍。

1)由于城投和隐性债务界限模糊,公益性定义和范围也一直不明确。市

上一页 [1] [2] [3] [4] [5] [6] [7] [8] 下一页

文章来源于:http://www.ljyz.com.cn 学校网

网站内容来源于网络,其真实性与本站无关,请网友慎重判断